Fundeen es una plataforma de Crowdfunding, y en ella puedes invertir en los diferentes proyectos a través de la adquisición de participaciones y/o suscripciones de préstamos. Es lo que se denomina Equity Crowdfunding o Crowdlending.

Rentabilidad en Equity Crowdfunding (compra de participaciones sociales)

Tu inversión en un proyecto te proporcionará una serie de participaciones sociales o acciones de la empresa dueña y explotadora de la instalación. Es a través de la venta de la energía que produce la instalación como se generan los flujos de caja positivos una vez se descuentan todos los gastos. Estos flujos de caja positivos pueden ser empleados posteriormente para realizar un reparto de dividendos y estos se utilizan también para calcular la rentabilidad de tus inversiones.

El cálculo de la rentabilidad que publicamos en Fundeen tiene las siguientes particularidades:

· La rentabilidad de los proyectos es estimada por el equipo de expertos de Fundeen, para lo que es necesario hacer estimaciones o proyecciones de los ingresos que se obtendrán en base al precio futuro de la energía. Otros valores como la inflación o los costes del proyecto son también estimados.

· Siempre hablamos de rentabilidad neta, entendida como la media anual de las rentabilidades percibidas o a percibir. Esto quiere decir que descontamos todo tipo de gastos, comisiones e impuestos del proyecto. El único aspecto que no consideramos para calcular la rentabilidad es la retención (de IRPF en el caso de personas físicas y del Impuesto de Sociedades en el caso de personas jurídicas) que se practica en un reparto de dividendos de acuerdo a lo establecido legalmente.

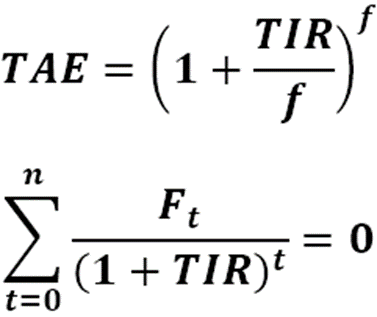

· La rentabilidad que publicamos es la Tasa Anual Equivalente o TAE, que se corresponde con la Tasa Interna de Rentabilidad o TIR anualizada.

Donde:

· f es la frecuencia de cobros de dividendos y puede tener los siguientes valores: 1 (anual), 2 (semestral), 3 (cuatrimestral), 4 (trimestral), 6 (bimestral), 12 (mensual).

· Ft son los pagos efectuados (inversión inicial) y cobros recibidos (antes de la retención de IRPF o IS a practicar en el reparto de dividendos) cada año por el inversor.

· n es el número de años o plazo de la inversión.

Utilizamos la TAE como valor de referencia por dos razones:

· Proporcionarte un valor comparable con otros productos financieros, ya que el Banco de España obliga a incluir este índice desde el año 1990 en todo tipo de productos financieros (norma 8/1990 sobre “Transparencia de las operaciones y protección de la clientela”).

· Considerar el valor que tienen los repartos de dividendos trimestrales que perseguimos ofrecer en Fundeen para todos los proyectos. La TAE homogeneiza sobre una base anual, además del tipo de interés, otro tipo de comisiones, por lo que el resultado es más exacto.

Rentabilidad en Crowdlending (préstamos)

Tu inversión en un proyecto te proporcionará derechos a recibir intereses sobre dicha inversión, en los términos que se establezcan en el contrato de préstamo entre los inversores de la plataforma (los prestamistas) y la sociedad del proyecto (prestataria).

El importe de estos intereses se establece habitualmente en base a un % anual (o tipo de interés) sobre la inversión hecha. Por ejemplo, un préstamo al 5% anual para una inversión de 1.000 € devengará 50€ cada año, o 25€ cada semestre si el pago de intereses se establece semestralmente.

Los tipos de interés pueden ser fijos o variables, en este segundo caso la variabilidad la aporta algún índice de referencia, habitualmente el Euribor[1].

Ahora bien, y más allá de la generación de los intereses ¿qué pasa con la devolución del importe de la inversión inicial? De forma general, hay dos modalidades para hacer estas devoluciones:

· Devolución total en un único pago al final de la vida del préstamo, o “bullet” en la jerga financiera.

· Devolución parcial periódica, como la “annuity” o “amortización francesa”, habitual en préstamos hipotecarios o préstamos personales.

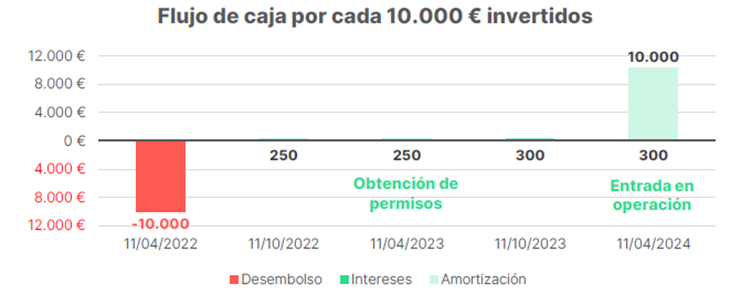

En el primer caso, es fácil calcular el pago de intereses en cada periodo, pues la base de cálculo (importe invertido no devuelto) es constante durante todo el préstamo, y sólo hay que multiplicarlo por el tipo de interés. Este es el caso del préstamo en nuestro proyecto a Carril Solar

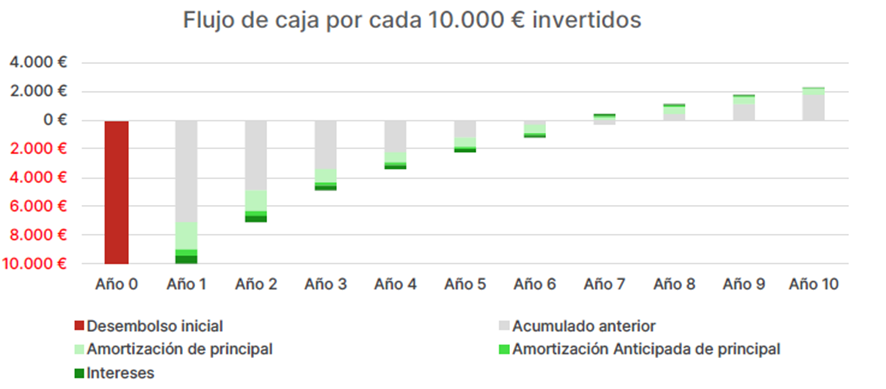

El segundo caso es más complejo, pues la base de cálculo (importe invertido no devuelto) varía en cada período, dado que se devuelve no solo los intereses del período, sino también una parte de la inversión inicial. Este es el caso del préstamo en nuestro proyecto de Zuera.

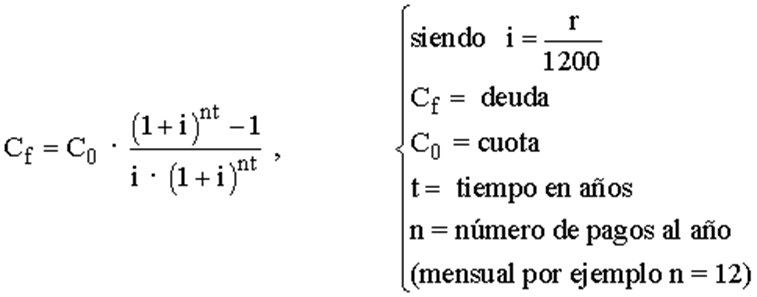

Para aquellos que quieran profundizar, esta es la fórmula matemática que se emplea para establecer las cuotas de los préstamos:

De esta fórmula se deriva la clásica tabla de amortización que podéis ver en muchos contratos de préstamo hipotecario o préstamos personales.

¡Importante!

Recuerda que tienes una herramienta en las páginas de los proyectos en financiación que te permite ver lo que vas a recibir en el plazo del proyecto en función de lo que inviertes, donde también calculamos el CO2 que vas a evitar invirtiendo en proyecto de energías renovables.

Invertir implica riesgos, incluyendo la pérdida total o parcial del capital invertido, la iliquidez para recuperar su inversión, la falta de dividendos y dilución, por lo que debe hacerse solo como parte de una cartera diversificada. Por favor, lea la Información para el Inversor antes de invertir. Las inversiones sólo deben ser realizadas por inversores que entienden estos riesgos. Siempre te recomendamos diversificar tus inversiones. Cada proyecto tiene sus propias especificaciones, por lo que te recomendamos mirar siempre plazo y la rentabilidad de cada

[1] El euríbor es el tipo de interés al que los bancos de la zona del euro se prestan el dinero entre ellos. El nombre proviene de European InterBank Offered Rate, o en castellano, «tipo europeo de oferta interbancaria».

En caso de que tengas alguna otra inquietud sobre este tema, por favor escríbenos a: soporte@fundeen.com